個人事業主として独立を考えている場合、経費や税金、保険など、事前に理解しておくべきポイントが多くあります。

会社員と比べて制度や日常の管理が大きく異なるため、開業前の準備や心構えが欠かせません。

本記事では、創業前に知っておきたい基礎知識から実務のコツ、リアルな課題まで、押さえておくべき項目を整理します。

個人事業主の基本と開業準備

個人事業主として働くには、まず仕組みや必要な準備を理解しておきましょう。

それぞれを理解しておくことで、開業後のトラブルや無駄な手間を避けやすくなります。

以下では、個人事業主の基礎知識や、開業前に準備すべきことを具体的に解説します。

個人事業主とはどういう働き方か?

個人事業主は、自分の責任で事業を運営し、利益も損失も自分で引き受けます。

会社員のように決まった給与や福利厚生がなく、仕事の獲得や経営判断もすべて自分次第です。

たとえば、営業活動から契約、資金繰りまで幅広い業務を同時に進める必要があります。

独立後は、自由と引き換えにすべての管理が自己責任となることを意識してください。

会社員と個人事業主の違い

会社員は組織に雇われ、安定した収入や社会保険、福利厚生を受けられます。

一方、個人事業主は収入や仕事量が不安定になりやすく、保険や年金も自分で加入・管理します。

労働時間や休暇も自分で決められる半面、病気やトラブル時の補償が十分でない場合もあります。

違いを理解したうえで、自分に合った働き方を検討しましょう

開業届や各種手続きの流れ

個人事業主になるには、税務署へ開業届を提出することが必要です。

あわせて青色申告承認申請書も提出すれば、節税メリットが広がります。

手続きには、事業内容や所在地の記入、必要書類の準備が求められます。

銀行口座や屋号の設定も早めに済ませると事務作業がスムーズです。

個人事業主の経費について

個人事業主として開業したら「何が経費になるか、どのように管理すべきか」を理解しておかないと、無駄な支出や税務リスクが増えます。

以下では、経費の基準や管理の方法、業務を効率化するコツを解説します

経費になるもの・ならないものの基準

経費は事業のために使った費用だけが対象です。

たとえば、打合せの交通費や消耗品の購入費は経費となりますが、私的な買い物や家族の飲食費は対象外です。

プライベートとの区別が曖昧だと、税務調査で否認されるリスクもあります。

領収書やレシートの管理方法

経費精算には領収書やレシートの保管が必須です。

紛失を防ぐには、使った日付や用途ごとに分けてファイリングする方法が良いでしょう。

月ごとや費目別にクリアファイルや専用アプリで管理すると、確定申告の際に整理がスムーズです。

デジタル管理も活用して記録の抜けやミスを防ぎましょう。

経費はこまめに記録する

経費精算は後回しにすると作業が増えるため、日々こまめに記録することが大切です。

会計ソフトを使うと自動で集計や仕訳ができ、手間を減らせます。

経費処理を習慣化することで、申告時の負担を軽減し、税務トラブルも防ぎやすくなります。

個人事業主の確定申告のキホン

個人事業主は年に一度、必ず確定申告を行います。

申告方式や準備不足によるミスを防ぐことが、正確な納税やトラブル回避につながります。

以下では、確定申告の種類や注意点、効率的な対応法を紹介します。

白色申告と青色申告の違い

白色申告は手続きが簡単ですが、控除額が少ないため税負担が大きくなりがちです。

一方、青色申告は事前申請と複式簿記が必要ですが、最大65万円の特別控除が受けられます。

経費計上の自由度や家族への給与支払いなども青色申告の方が有利です。

長期的に見れば、青色申告を選ぶ方が節税につながります。

初めての確定申告でつまずきやすい点

初めての確定申告では、必要書類の不足や記帳ミス、提出期限の失念がトラブルになりやすいです。

特に領収書や経費の証明書類の整理が不十分だと、後で計算が合わなくなります。

申告ソフトや国税庁のサイトを活用し、早めに準備をおこないましょう。

個人事業主が知っておくべき税金

個人事業主は、所得税・住民税・消費税など様々な税金に対応する必要があります。

納税ルールや手続きを理解し、資金計画を立てましょう。

以下では、税金の基礎知識や実務上の注意点を説明します。

所得税・住民税・消費税のしくみ

所得税は1年間の所得に応じて課税され、住民税は前年の所得をもとに自治体へ納付します。

消費税は、課税売上高が年間1,000万円を超えると納税義務が発生します。

各税金の計算方法や納付スケジュールを把握することで、資金ショートを防ぎやすくなります。

開業後に必要な税金関係の手続き

開業後は、事業開始届や消費税の届出書など税務署への提出が必要です。

所得や売上が増えた場合は、追加で必要な手続きも増えます。

漏れなく手続きすることで、後のペナルティやトラブルを避けられます。

個人事業主の保険について

個人事業主は社会保障が会社員より薄いため、保険や年金の知識が重要です。

将来の生活や万が一のリスクに備えるため、必要な保障を理解しておくことが欠かせません。

以下では、公的・民間保険のポイントを整理します。

国民健康保険・国民年金のポイント

個人事業主は国民健康保険と国民年金に加入します。

保険料や給付内容は会社員よりも自己負担が多く、年金の受給額も少なくなりがちです。

たとえば、入院時の負担や老後資金を考える際、公的制度だけに頼るのはリスクがあります。

保障内容を確認し、必要なら追加の備えも検討しましょう。

会社員と比べた保障の違い

会社員は厚生年金や健康保険、傷病手当など幅広い保障を受けられますが、個人事業主は制度が限られています。

長期療養時や休業時の収入補償がなく、負担がすべて自己責任になります。

個人事業主が気を付けたいお金の考え方

個人事業主になると、収入の波や急な出費など、日常的なお金の課題も多くなります。

安定した経営と生活のためには、日々の資金管理やリスク対策が不可欠です。

以下では、現場でよくある悩みとその解決策を説明します。

収入の波とキャッシュフロー管理

個人事業主は売上や入金タイミングが不規則なため、月ごとの収入の波が生じます。

毎月の支出を一定に保ち、必要な時に資金が不足しないようキャッシュフローの管理が大切です。

入金が遅れたときの備えや、支払いサイトを把握しておくこともポイントになります。

生活費と事業資金の分け方

事業用と生活用の資金を明確に分けて管理すると、経費や納税の計算がスムーズです。

たとえば、事業専用口座を作ることで、支出や入金の流れを整理しやすくなります。

お金の流れをはっきりさせることで、家計の把握や経営判断がしやすくなります。

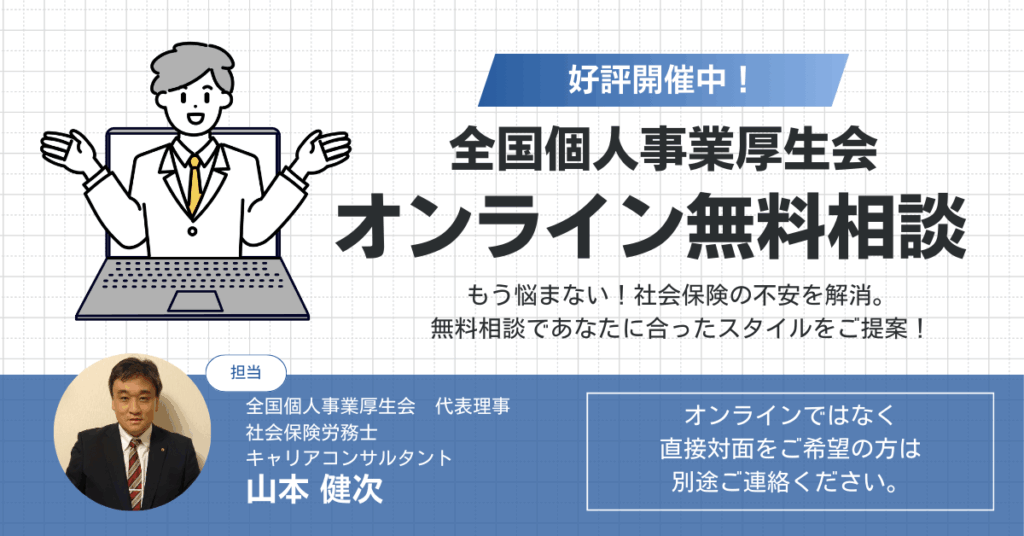

個人事業主の開業に不安がある場合は相談

個人事業主として創業するには、制度や手続き、資金や保険の知識を事前に整理し、日々の業務管理やリスク対策を徹底することが重要です。

経費や税金、保険、資金繰りの仕組みを理解し、信頼できる相談先や情報源も用意しておくことで、トラブルを防ぎ、安定した事業運営が目指せます。

また、個人事業主の保険や税金について不安な点があればぜひ当協会までご相談ください。

代表が社労士であるため、働き方や負担の軽減方法についてもアドバイスいたします。